EM ATÉ QUANTOS ANOS POSSO FINANCIAR UM IMÓVEL?

APARTAMENTO NA PLANTA: 10 DICAS PARA FAZER UMA BOA COMPRA

24 de Fevereiro de 2022

Comprar um apartamento ou uma casa através de um financiamento imobiliário envolve muitos detalhes. Justamente, por se tratar de uma compra muito importante na vida das pessoas, além de ser uma dívida a longo prazo. Contudo, neste processo, surgem muitas dúvidas e uma delas é: em até quantos anos posso financiar um imóvel?

Neste artigo a gente vai esclarecer quais são os diferente limites de tempo de um financiamento imobiliário, quais as idades máxima e mínima para financiar, e por fim, os prazos máximos. Além disso, listamos dicas especiais de como se preparar para esse momento importante na vida dos brasileiros, a compra da casa própria. Vamos nessa!

O que é financiamento imobiliário?

Para começo de conversa, um financiamento imobiliário é um tipo de empréstimo feito com a intensão única de comprar um imóvel. Os valores liberados pelo banco ou empresa credora, permitem que o comprador do imóvel faça a aquisição da propriedade (apartamento ou casa) com pagamento à vista .

Depois disso, o comprador pode pagar a dívida em parcelas ao banco que liberou o crédito habitacional. Mas, as prestações terão o acréscimo de juros e taxas de correção. Em geral, as instituições financeiras liberam até 80% do valor do imóvel para o financiamento. Na sequência, entenda como funciona essa modalidade de empréstimo financeiro para compra de imóveis.

Como funciona um financiamento de imóveis?

A princípio, para fazer um financiamento de imóvel, a pessoa interessada deve ir ao banco ou instituição financeira que faça esse tipo de empréstimo habitacional.

De modo geral, o solicitante deve apresentar os documentos exigidos e preencher uma ficha cadastral. Depois, o banco fará uma análise de crédito do cliente, ou seja, verificar o histórico financeiro da pessoa. Isso quer dizer que verificarão o score de crédito do solicitante, se tem alguma dívida em aberto e/ou em atraso, se tem muitas contas, qual a renda mensal e a capacidade de pagamento do financiamento. Todavia, se a pessoa que estiver contratando um financiamento imobiliário e utilizar a modalidade de composição de renda, os outros familiares também farão a análise de risco e crédito do banco.

Por isso, caso o solicitante do empréstimo e as pessoas que vão compor renda com ele, apresentarem qualquer restrição de crédito (“nome sujo” ou CPF negativado), talvez o crédito do financiamento imobiliário na seja liberado. Então, se você quer financiar um imóvel, saiba que é preciso ter suas finanças em ordem e o nome limpo.

Assim, com tudo certo, o banco poderá liberar o crédito do financiamento e o solicitante começará a pagar as prestações. Em seguida, confira pontos importantes na hora de financiar um bem e entenda: até quantos anos posso financiar um imóvel.

Quais são as etapas de um financiamento?

Na hora de comprar um imóvel, é importante se atentar alguns pontos relevantes que fazem parte do financiamento imobiliário. Confira a seguir tópicos:

- Entrada – o valor de entrada é, em geral, 20% do preço total do imóvel no financiamento. No entanto, o solicitante do empréstimo pode oferecer mais do que 20%. Aliás, é recomendável que tente pagar o máximo possível de entrada, pois os juros são calculados sobre o saldo devedor. Então, quanto maior for dado de valor de entrada, menor a dívida poderá ficar e menos juros você irá pagar.

- Avaliação do imóvel – a vistoria do imóvel serve para que o banco confira se o valor do imóvel está certo e define quanto poderá emprestar ao comprador. O processo também serve para verificar se o financiamento solicitado se enquadra nos requisitos do SFH, permitindo que o solicitante utilize o saldo do Fundo de Garantia do Tempo de Serviço (FGTS) na compra.

- Garantias – na maioria dos financiamentos, o próprio imóvel é a garantia da operação. Isso pode acontecer através de uma hipoteca ou alienação fiduciária, modalidade mais utilizadas pelos bancos. Ou seja, a propriedade fica alienada ao banco até a quitação da dívida, facilitando para o banco tomar o imóvel em caso de inadimplência.

Vale ressaltar que a avaliação do imóvel é um serviço cobrado, pois o avaliador do banco irá presencialmente no local da propriedade. Em seguida, conheça quais são os tipos de financiamentos imobiliários que existem no país até o momento.

Tipos de financiamento

Para começar, no mercado existem diversos tipos de financiamento de imóveis, que atendem as necessidade de cada comprador. Na sequência, descubra quais são as modalidades de financiamento imobiliário:

- Sistema Financeiro de Habitação (SFH): é o tipo de financiamento que utiliza os recursos do Fundo de Garantia por Tempo de Serviço (FGTS) e da conta poupança para compra ou construção de imóvel. Lembrando que, essa modalidade de crédito libera no máximo 80% do valor total do imóvel.

- Sistema de Financiamento Imobiliário (SFI): é o financiamento que não tem muita burocracia e facilita a compra da propriedade. Justamente, porque possui taxas de juros favoráveis e possibilita a negociação do financiamento diretamente com bancos e instituições financeiras. Mas, nessa modalidade não é possível utilizar o FGTS no pagamento do imóvel.

- Financiamento feito com a Construtora: o primeiro passo é procurar diretamente a construtora do seu interesse. Depois, verifique quais são as regras e os requisitos para participar de um programa exclusivo. Por fim, analise a proposta da construtora. Normalmente, a proposta está relacionada a documentação, formas de pagamento, prazos, juros e muito mais.

Agora que você já sabe quais são os principais tipos de financiamento, conheça o Casa Verde e Amarela. É um programa habitacional do Governo Federal, que facilita o financiamento da casa própria por famílias de baixa renda. Em seguida, confira todos os detalhes do programa Casa Verde e Amarela.

Financiamento com Casa Verde e Amarela

De início, o Casa Verde e Amarela foi criado em 2020 pelo Governo Federal para substituir o Minha Casa Minha Vida. O principal objetivo do programa habitacional é facilitar a compra da casa própria por famílias com renda familiar de até R$ 7 mil.

O Casa Verde e Amarela continua com os principais benefícios que o Minha Casa Minha Vida, como: composição de renda, utilização do FGTS na compra do imóvel e o subsídio. Contudo, o PCVA tem mudanças importantes em relação ao Minha Casa Minha Vida, principalmente com relação às faixas de renda e taxas de juros. Por esse motivo, o Casa Verde e Amarela dividiu os participantes do programa em três grupos de renda:

- Grupo 1

Brasileiros com renda familiar de até R$ 2 mil;

- Grupo 2

Famílias com renda familiar bruta de R$2.000,01 até R$ 4 mil;

- Grupo 3

Pessoas com renda bruta de R$ 4.000,01 até R$ 7 mil.

Todavia, com relação às taxas de juros do Casa Verde e Amarela, elas variam de acordo com a região e o grupo de renda do beneficiário. Além disso, os juros continuam sendo os mais baixos do mercado imobiliário.

Outro ponto importante é que o Casa Verde e Amarela, além de facilitar o financiamento de imóveis, foi incluída a possibilidade de utilizar os recursos do crédito habitacional para a regulamentação fundiária e reforma de moradias já existentes.

Justamente porque, a meta do Governo Federal é regularizar 2 milhões de habitações e promover melhorias em 400 mil imóveis até 2024. Confira a seguir todos os detalhes do Casa Verde e Amarela e como fazer um financiamento através do programa.

Grupos de renda do Casa Verde e Amarela

Na intenção de atender o maior número de brasileiros, facilitando o financiamento imobiliário, o Casa Verde e Amarela é divido em três grupos de renda. No entanto, no antigo programa Minha Casa Minha Vida eram quatro faixas de renda. Na sequência, confira qual grupo de renda do Casa Verde e Amarela você se encaixa.

Sobretudo, cada grupo do PCVA indica as condições necessárias de cada participante. Além do mais, para cada faixa de renda existe um pacote específico de benefícios. Isso quer dizer que, quanto menor for sua renda familiar, maior será o valor de subsídio e menores serão as taxas de juros.

Taxas de juros do Casa Verde e Amarela

Antes de mais nada, para todos os grupos de renda, as taxas de juros do Casa Verde e Amarela são as menores que as tarifas praticadas no mercado imobiliário. Os juros do programa variam de acordo com o grupo de renda e com a região que está o imóvel escolhido.

Vale ressaltar que para os moradores das regiões Norte e Nordeste, fazer um financiamento com Casa Verde e Amarela é uma excelente alternativa. Já que as taxas para essas localidades são diferenciadas.

Além disso, para quem for optar em utilizar o FGTS na compra do imóvel com o Casa Verde e Amarela, e contribuíram para o fundo em mais de 36 meses, os juros também são menores. Na sequência, confira as taxas de juros do PCVA para cada grupos de renda e região do Brasil.

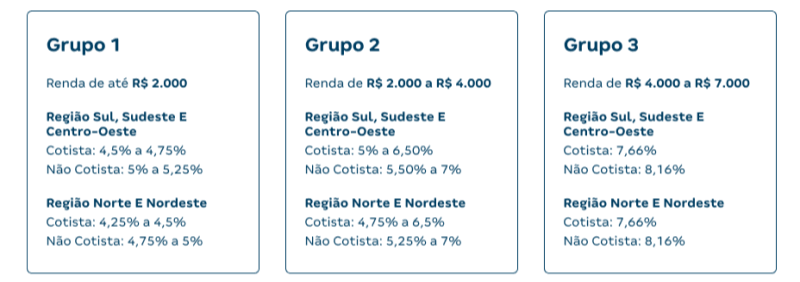

- Grupo 1 – para as regiões Norte e Nordeste as taxas de juros são as menores para as pessoas do Grupo 1, chegando a 5% ao ano e demais regiões até 5,25%.

- Grupo 2 – para as famílias das regiões Sul, Sudeste e Centro-Oeste as taxas que variam entre 5,5% e 7% (não cotista) e de 5% a 6,5% (cotista). Já para os moradores das regiões Norte e Nordeste, os juros ficam em torno de 4,75% a 6,5% para cotistas e 5,25% a 7% para não cotistas.

- Grupo 3 – para esse grupo, as taxas de juros são iguais para todas as regiões do país, sendo 7,66% para cotistas do FGTS e 8,16% para os não cotistas.

Composição de renda do programa Casa Verde e Amarela

A composição de renda é mais um grande benefício do Casa Verde e Amarela. Em resumo, compor renda é somar o salário de todas as pessoas que queiram e vão te ajudar a comprar a casa própria. Isso quer dizer que, você pode compor renda com até três pessoas da sua família ou amigos.

Para esclarecer, digamos que você ganhe R$1.500,00 e o seu cônjuge também, e o seu filho de 21 anos ganhe R$1.000,00. Dessa maneira, a composição de renda familiar ficaria em R$4.000,00, o que já te ajuda a arcar com parcelas maiores do financiamento.

Além do mais, a composição de renda é uma excelente alternativa para quem quer comprar um imóvel e percebeu que o salário não é o suficiente para encarar um financiamento imobiliário. Aliás, é uma forma de aumentar as chances de ter o financiamento aprovado.

Contudo, vale lembrar que os bancos têm algumas condições para liberação do financiamento. Por isso, todas as pessoas que forem compor renda com você precisa precisarão estar dentro dos requisitos para a análise de crédito, como:

- Análise de risco de crédito: procedimento feito pelo banco com todas as pessoas que solicitarem o financiamento com composição de renda.

- Imóvel: seja apartamento ou casa, o bem deve estar localizado na mesma cidade ou região onde todas as pessoas que solicitaram o financiamento residam ou trabalham há, pelo menos, um ano.

- Solicitantes: devem ser brasileiros, maiores de 18 anos e, principalmente, não podem possuir restrições de crédito, como CPF negativado, por exemplo.

Para entender mais detalhes sobre a composição de renda, confira nosso vídeo do canal Youtube.

Utilizar o FGTS na compra de imóvel

Você sabia que é possível usar o saldo do FGTS na compra de um apartamento? Sim, com o Casa Verde e Amarela você pode usar seu Fundo de Garantia por Tempo de Serviço de algumas formas no financiamento da casa própria. Sobretudo, você pode aproveitar o seu saldo do FGTS das seguintes formas:

- como valor de entrada;

- na amortização ou liquidação do saldo devedor;

- no pagamento de parte das prestações do financiamento.

Porém, é preciso estar atento aos requisitos do fundo para utilizar o FGTS no financiamento através do Casa Verde e Amarela. A seguir, veja as regras para usar o FGTS no financiamento de imóveis:

Para o comprador

- Ter pelo menos três anos de carteira assinada sob regime do FGTS (consecutivos ou não), na mesma ou em empresas diferentes.

- Não ter outro financiamento ativo no Sistema Financeiro de Habitação (SFH), em qualquer região do País.

- Não ser dono de outro imóvel residencial na cidade onde mora ou trabalha.

Para o imóvel

- O imóvel deve estar na área urbana;

- A finalidade do imóvel é para moradia do trabalhador;

- Pode ser uma propriedade usada ou nova;

- O imóvel deve estar matriculado no Registro de Imóveis e não pode apresentar nenhum impedimento à comercialização;

- A propriedade não pode ter sido financiada com o uso do FGTS nos últimos 3 anos;

- O bem precisará passar por uma vistoria de um agente da Caixa Econômica Federal que vai atestar a finalidade de uso do imóvel e as condições de habitabilidade antes do recurso ser liberado.

A seguir, confira todos os detalhes do principal benefício do programa Casa Verde e Amarela, o subsídio.

Subsídio do Casa Verde e Amarela

Um dos maiores benefícios do Casa Verde e Amarela, o subsídio habitacional é um valor que o Governo Federal dá para as famílias brasileiras conquistarem a casa própria.

Ou seja, o subsídio funciona como um desconto no valor total do imóvel, diminuindo o custo do financiamento imobiliário, deixando as parcelas mais baratas. Esse benefício é utilizado somente para compra de casa ou apartamento e os valores não precisam ser devolvido ao Governo.

Para esclarecer, funciona assim: digamos que você vai comprar um apartamento de R$ 200 mil e consegue um subsídio de R$ 20 mil através do Casa Verde e Amarela. Assim, o valor que você terá que pagar pelo imóvel será apenas R$ 180 mil no imóvel.

Um ponto importante, essa quantia não pode ser usada como valor de entrada do imóvel, e nem para as despesas de cartório. Entretanto, o subsídio é oferecido de acordo com a renda familiar e a região do bem. Ou seja, quanto menor for a renda da família, maior será o valor do subsídio. Veja a seguir, quais os valores que você pode conseguir desse benefício:

Grupo 1

Famílias com renda de até R$ 2.000,00 podem conseguir até R$ 47.500,00 de subsídio;

Grupo 2

Pessoas com renda de até R$ 4.000,00 podem conseguir até R$ 29.000,00 de subsídio.

Agora, se você ficou curioso e quer saber se tem direito ao subsídio, consulte o Simulador de Financiamento da Tenda. É uma ferramenta que permite você saber quais os valores aproximados do subsídio, custo das parcelas do financiamento e qual apartamento Tenda cabe no seu bolso. A seguir, entenda quais são os limites de idade e prazos para financiar um imóvel.

Por que existe um limite de idade para financiar um imóvel?

De modo geral, essa é uma dúvida muito comum, principalmente, entre as pessoas mais velhas que desejam comprar um imóvel e têm renda para a aquisição.

Para deixar bem claro, um financiamento é um empréstimo que tem requisitos para consegui-lo, e que depende muito do perfil do solicitante. Mesmo que você tenha tudo em dia, seja com sistema jurídico e fiscal, renda para fazer o financiamento, ainda o fator da idade influencia na liberação do financiamento.

Justamente porque, a pessoa que estão contratando um financiamento imobiliário precisa ter um idade compatível ao tempo de duração do crédito habitacional.

No entanto, com o avanço da idade, para alguns bancos e instituições financeiras consideram uma possibilidade maior haver um sinistro. Mesmo que fatalidades pode ocorrer em qualquer idade, para idosos, maiores são os riscos de doenças e acidentes que pode ocasionar invalidez ou o falecimento.

Desse modo, para alinhar as regras, foi estabelecido uma idade máxima para financiar um imóvel. Confira os detalhes a seguir.

Qual idade máxima para financiar um imóvel?

A idade máxima para financiar um imóvel é de 80 anos e 6 meses. Nesse sentido, esse limite de idade se refere ao tempo de vida da pessoa no final do financiamento. Isso quer dizer que, se atualmente, a pessoa tem 60 anos, ela só poderá fazer um financiamento de até 20 anos de duração e alguns meses.

Vale ressaltar que o tempo máximo de parcelamento de um financiamento imobiliário é de 35 anos, ou seja, 420 meses. Por isso, a idade máxima para uma pessoa fazer um financiamento de imóvel, optando pelo maior tempo de parcelamento da dívida (35 anos), a pessoa tem que ter 45 anos para conseguir a liberação do crédito.

Por esse motivo, não importa se você é idoso ou não, a idade limite (80 anos e 6 meses) é calculada somando a idade da pessoa compradora do imóvel com o tempo necessário para quitar a dívida. Confira alguns exemplos:

- Para pessoas com 70 anos, o prazo máximo de financiamento imobiliário para será de 10 anos e 6 meses;

- Para homens e mulheres que tem 60 anos, o prazo máximo será de 20 anos e 6 meses;

- Agora, as pessoas com 50 anos, o prazo máximo será de 30 anos e 6 meses (mas se o banco financiar além de 360 meses).

Por fim, se você quer financiar um imóvel sendo aposentado, você consegue financiar um imóvel ao longo dos anos que forem determinados pelo cálculo.

Quais são as regras do parcelamento para os velhos?

Todas as pessoas que fazem um financiamento imobiliário, independentemente da idade, precisarão contratar um seguro habitacional. Ou seja, essa apólice serve para pagar a dívida do segurado, relativa ao saldo devedor, caso aconteça algum sinistro (morte, por exemplo).

Entretanto, o cálculo das taxas de juros desse seguro segue uma lógica muito rigorosa: quanto mais velha for o comprador do imóvel, maior será os valores das taxas. Então, as parcelas pagas pelos mais velhos ficam mais caras.

Para os bancos e instituições financeiras, quanto mais velha for a pessoa, maiores são os riscos de invalidez, morte ou no mínimo, da diminuição das fontes de renda, gastos com saúde geralmente. Logo, é justamente por esse motivo que pessoas mais velhas devem apresentar uma comprovação de renda maior que outros solicitantes.

Para exemplificar melhor, digamos que o seguro obrigatório para uma pessoa com mais de 60 anos gire em torno de até 25% do valor total da parcela. Mas, essa mesma quantia pode representar apenas 5% para alguém que tem 30 anos de idade.

De outra forma, para as pessoas com 18 anos, normalmente, não possuem condições para dar um valor de entrada em apartamento, por exemplo. Pensando nisso, vale destacar a importância de construir uma reserva de emergência e se planejar para essa conquista.

Qual idade mínima para financiar um imóvel?

Por outro lado, a idade mínima para financiar um imóvel é de 18 anos. Isso porque, o interessado deve estar trabalhando, pois deverá comprovar renda e consegue arcar com responsabilidades financeiras.

Vale lembrar que para a pessoa contratar um financiamento imobiliário, não pode ter nenhuma restrição de crédito, como CPF negativado (“nome sujo”). Porém, se o solicitante tiver alguma pendência de dívidas, a dica é pagar os débitos antes da solicitação do financiamento para evitar a reprovação do crédito.

Quanto tempo dura um financiamento de um apartamento?

Geralmente, cada banco tem limites de tempo diferentes para o financiamento imobiliário. Porém, de acordo com a lei que determina os prazos praticados no mercado, o tempo máximo para um financiamento de imóveis é de 420 meses, ou seja, 35 anos.

Logo, fica a critério de cada banco decidir qual prazo máximo ofertar ao clientes. Na prática, cada banco ou empresa credora conta com limites de tempo diferenciados e com duração escolhida pelo solicitante. Pois é o cliente quem determina o tamanho da parcela que faz mais sentido para o orçamento dele.

Diante disso, agora que você já sabe qual é a resposta para a principal dúvida “em até quantos anos posso financiar um imóvel, veja mais detalhes sobre as parcelas do financiamento.

Como posso saber em até quantas vezes posso financiar um apartamento ou casa?

Se você está pesquisando e se planejando para comprar a casa própria, é sempre importante saber qual é o prazo limite que os bancos oferecem em um financiamento imobiliário. Lembrando que o prazo total da dívida é negociado entre você e o banco que está contratando o financiamento.

De modo geral, se você tem menos de 45 anos, possivelmente, poderá financiar seu imóvel em até 420 meses. Claro que esse limite de parcelas depende do seu interesse e se o banco te oferecer boas condições para um financiamento mais longo.

Para saber mais sobre o valor das parcelas, quantas prestações você pode financiar um imóvel, se tem direito ou não ao subsídio Casa Verde e Amarela e o preço total do imóvel, faça uma simulação gratuita no Simulador de Financiamento da Tenda. Aproveite a faça quantas simulações quiser!

Quanto é possível dar de entrada em um financiamento imobiliário?

Acima de tudo, para comprar um imóvel é preciso ter planejamento financeiro para não ter surpresas durante o processo.

Logo, quando você contrata um financiamento imobiliário, geralmente os bancos financiam até 80% do valor total do imóvel. Isso quer dizer que você terá que ter em mãos pelo menos 20% do custo da propriedade.

Em alguns casos, quando o financiamento é feito pelo SFI (Sistema de Financiamento Imobiliário) é possível conseguir dar um valor de entrada mais baixo.

Entretanto, o exemplo que foi dado é para um valor mínimo de entrada. Isso quer dizer que nada impede de você oferecer um valor maior de entrada. Inclusive, é recomendável dar uma quantia maior de entrada, pois diminui o valor das parcelas do financiamento e os juros que serão cobrados ao longo do tempo.

Como se preparar financeiramente para uma dívida de longo prazo?

Comprar um imóvel é uma decisão que vai comprometer suas despesas a longo prazo, durante alguns anos. Ou seja, é preciso ter uma preparação financeira que vai te ajudar a conquistar seu apartamento ou casa de forma mais tranquila.

Todavia, vale levar em conta alguns pontos antes de contratar um financiamento, como:

- Faça um planejamento para garantir uma boa quanto de entrada para pagar menos juros durante o financiamento. Além de que, é possível também utilizar o FGTS no valor de entrada na aquisição do imóvel;

- Verifique se você consegue fazer uma composição de renda para aumentar seu potencial de compra;

- Tenha o seu nome limpo, garanta um score de crédito alto e o cadastro positivo;

- Estude e escolha qual o sistema de amortização mais interessante para você (SAC, Price ou SACRE);

- Tenha atenção ao Custo Efetivo Total, com as taxas e seguros obrigatórios do financiamento.

- Faça a comparação das condições do financiamento imobiliário em diferentes bancos e analise qual tem as melhores condições para você.

Por fim, não se esqueça que o financiamento não pode comprometer mais do que 30% da sua renda mensal. Para isso evite acumular dívidas ao longo do tempo e sempre mantenha um boa reserva de emergência, para momentos de aperto financeiro.

Quais são as vantagens do financiamento de imóveis?

Uma das principais vantagens de fazer um financiamento de imóveis é permitir que famílias de baixa renda possa conquistar a casa própria. Além de tudo, existem outros benefícios de contratar um financiamento para comprar um apartamento, como:

- Sair do aluguel – é o principal motivo de tantas pessoas optarem pelo financiamento, saber que está pagando por algo que é seu. Isso porque, muitas vezes as prestações do financiamento chegam a ser o mesmo custo de um aluguel;

- Economizar – as parcelas do financiamento só podem comprometer no máximo 30% da sua renda. Então você não vai ficar totalmente zerado no final do mês, desde que você tenha controle dos seus demais gastos;

- Investir no seu patrimônio pessoal – ter um imóvel é ter um patrimônio. Se um dia você quiser sair da propriedade, você pode vender.

Para resumir, o financiamento imobiliário é uma excelente alternativa para conquistar seu imóvel próprio com segurança.

Quais são as condições para solicitar um financiamento imobiliário?

De antemão, para solicitar um financiamento é preciso atender alguns requisitos que os bancos definem, incluindo o limite de idade. Veja a seguir, quais são as principais condições para solicitar um financiamento imobiliário:

- Ser maior de idade (ter mais de 18 anos de idade, a maioridade civil);

- Não ter nenhuma restrições de crédito (“nome sujo”) ligadas ao Serasa e o SPC (Serviço de Proteção ao Crédito);

- Comprovar renda.

Além de tudo, é importante verificar junto ao banco que será feito o financiamento para saber todas as documentações necessárias para realizar o contrato.

O que fazer quando as parcelas do financiamento são inviáveis?

Se você fez várias simulações de financiamento e as parcelas estão muito caras, tenha calma existem opções de crédito habitacional no mercado que podem ser mais acessíveis para o seu bolso.

Contudo, existem algumas opções para você remanejar o custo das parcelas do seu financiamento:

- Utilizar o FGTS – Com o valor do FGTS, você consegue diminuir parte das parcelas, reduzindo no preço total do imóvel. Você poderá usar esse dinheiro para dar de entrada, amortizar ou quitar o saldo devedor da dívida ou pagar parte das parcelas.

- Reserva de emergência – se você procurou fazer um planejamento financeiro, este é um bom momento para utilizar q quantia que está na reserva financeira para arcar com o custo neste momento.

- Renegociar o financiamento – dependendo do seu histórico de pagamentos, em alguns bancos é possível estender o prazo do financiamento, reduzir as taxas de juros na amortização ou fazer uma portabilidade de financiamento para outro banco com melhores condições.

Pronto! Você chegou até aqui, e além de saber em até quantos anos posso financiar um imóvel, aprendeu também detalhes importante que envolvem um financiamento imobiliário.

Aqui na Construtora Tenda queremos te ajudar nessa conquista importante que é a compra da casa própria. Conheça os apartamentos à venda e entre em contato com nosso time de atendimento! Conte com a gente!

Sobre a Tenda

A Tenda é uma das maiores construtoras do Brasil e uma das empresas que integram a Bolsa de Valores de São Paulo. Listada no Novo Mercado da B3, a companhia tem o mais alto nível de governança corporativa do país.

Com mais de 50 anos de experiência no mercado imobiliário, a gente sabe que comprar um apartamento muitas vezes parece ser algo impossível para muitos brasileiros. Por isso, a nossa missão é colocar a conquista da casa própria ao seu alcance.

Acredite, com as nossas condições exclusivas somadas a grande parceria que temos com o programa Casa Verde e Amarela, o substituto do Minha Casa Minha Vida, você consegue ter o seu cantinho.

Nós já realizamos o sonho de mais de 120 mil famílias, provando que ter um imóvel próprio é possível. Para ajudar cada vez mais brasileiros, estamos presentes em capitais e regiões metropolitanas de nove estados do país. Existem apartamento à venda em São Paulo, Bahia, Ceará, Pernambuco, apartamentos à venda no Rio de Janeiro, Rio Grande do Sul, Paraná, Goiás e Minas Gerais.

Além de mais de 50 lojas físicas nos nove estados em que atuamos, também oferecemos a comodidade da Loja Virtual Tenda, um ambiente seguro e com todas as informações que você precisa para conquistar o seu imóvel. No nosso site, você também encontra ferramentas como o Simulador de Financiamento e a Calculadora dos Sonhos que te ajudam no planejamento da compra.

Conte com a gente para realizar o sonho de ter o seu apartamento! Estamos prontos para tirar as suas dúvidas e te acompanhar durante todo o processo.

{kind=link}